Quel sort le législateur réserve-t-il aux voitures de société de 2023 à 2031? Quelles sont les modifications à attendre concernant le budget mobilité à partir du 1er janvier 2022 ? Fiscal Team fait le point sur ces mesures d’une importance cruciale pour les entreprises, leurs dirigeants et les indépendants.

Après avoir été approuvé en première lecture en commissions des finances et des affaires sociales, la Chambre a voté et approuvé, le 10 novembre dernier, le projet de loi sur le verdissement des parcs automobiles et la mobilité des entreprises, cher au ministre fédéral des Finances, Vincent Van Peteghem (CD&V).

Une batterie de mesures

La batterie de mesures destinées à soutenir le verdissement du parc automobile dans le secteur privé est axée autour de deux grands axes : dissuader et encourager. Ceux qui franchiront le pas les premiers seront les plus avantagés.

Selon le ministre des Finances, cette loi est un ensemble de mesures bien pensé qui renforce notre mobilité durable, avec des voitures de société électriques, des infrastructures de recharge plus attractives et la possibilité de laisser la voiture sur le côté avec un meilleur budget mobilité. Selon lui, le calendrier de ces mesures est également important : l’idée est de ne pas mettre en péril les contrats existants. Mais la volonté affichée est claire : réduire considérablement nos émissions de CO2.

Faisons ensemble le tour de ces mesures…

On ne change rien

Commençons par le plus simple : ce qui n’a pas changé :

- Aucune décision n’a été prise quant au passage vers une fiscalité WLTP : la possibilité d’utiliser la norme NEDC ou la norme WLTP dans la fiscalité fédérale reste donc d’actualité. Rappelons que ce sont ces normes qui sont utilisées pour le calcul de l’avantage de toute nature et de la déductibilité.

- Le principe de la voiture de société utilisable comme rémunération alternative est préservé jusque 2030 et au-delà.

- Rien n’a été changé à l’ATN de la voiture de société dans le chef de l’employé.

- On ne touche pas aux formules de base pour calculer la déductibilité et la cotisation CO2 dans le chef de l’employeur.

- Les motos et utilitaires légers resteront (contrairement à ce qui était prévu dans la première version du texte) 100% déductibles après 2025, même pour les modèles qui ne sont pas « zéro émission ».

Dissuader

Ce premier axe du projet de loi réforme la déductibilité fiscale et les cotisations de solidarité sur les voitures de société. Il vise à accélérer le verdissement du parc automobile en dissuadant l’achat et le leasing de véhicules à émissions non nulles

Si le principe de la voiture de société utilisée comme rémunération alternative reste maintenu, le traitement fiscal et social des voitures de société mises gratuitement à la disposition du travailleur va être réformé.

Voyons cela dans le détail.

Quelle déductibilité pour les voitures zéro émission?

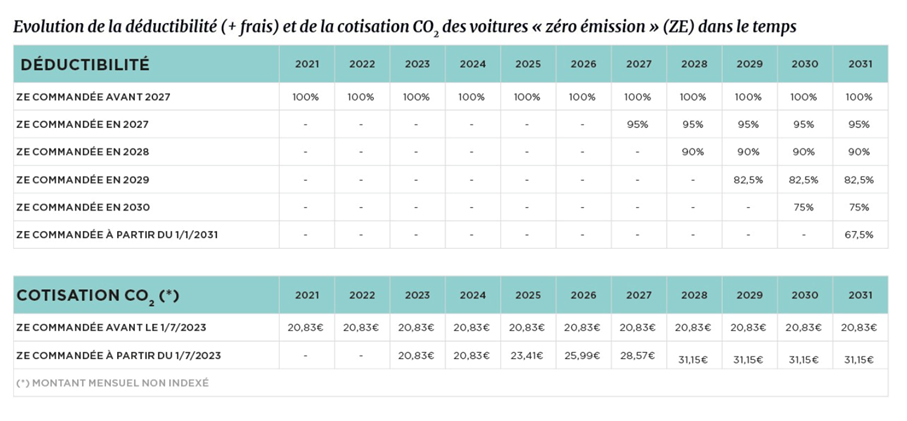

Une voiture « zéro émission » (ZE) commandée avant le 1er janvier 2027 restera fiscalement déductible à 100%. Celles qui seront commandées à partir du 1er janvier 2027 verront leur déductibilité diminuer progressivement pour atteindre 67,5% en 2031. Ceux qui franchiront le pas les premiers seront donc les mieux servis. En effet après 2027, le traitement fiscal et social favorable pour les voitures zéro émission sera progressivement limité.

Quelles cotisations CO2 pour les voitures zéro émission?

Une voiture ZE commandée avant le 1er juillet 2023 paie la cotisation CO2 minimale de 20,83 euros/mois (+ correction liée à l’index). Pour celles qui seront commandées à partir du 1er juillet 2023, la cotisation CO2 minimale reste d’application jusqu’en 2025. Ensuite, la cotisation sera progressivement relevée pour atteindre 31,15 euros/mois en 2028, soit une augmentation de 50%.

Quel traitement pour les voitures à émissions non nulles?

Pour les voitures à émissions non nulles (non-ZE), le calcul de la déductibilité de la voiture et des frais se fera en fonction de la date de commande.

La loi prévoit trois grandes périodes distinctes, qui visent à inciter progressivement les conducteurs à ne plus acheter de voitures non ZE :

- ‘Grandfathering’

- ‘Régime de sortie’

- ‘Commandées à partir de 2026’.

Grandfathering : maintien de la déductibilité et des cotisations jusqu’à l’été 2023

Cette période de ‘grandfathering’ court jusqu’au 1er juillet 2023. Tous les véhicules non-ZE commandés avant cette date restent couverts par la formule de déductibilité actuelle. Les maxima et minima restent également inchangés pour autant que la voiture ne change pas de propriétaire. Les cotisations CO2 actuelles sont également maintenues : montant minimum de 20,83€/mois (+ correction liée à l’index).

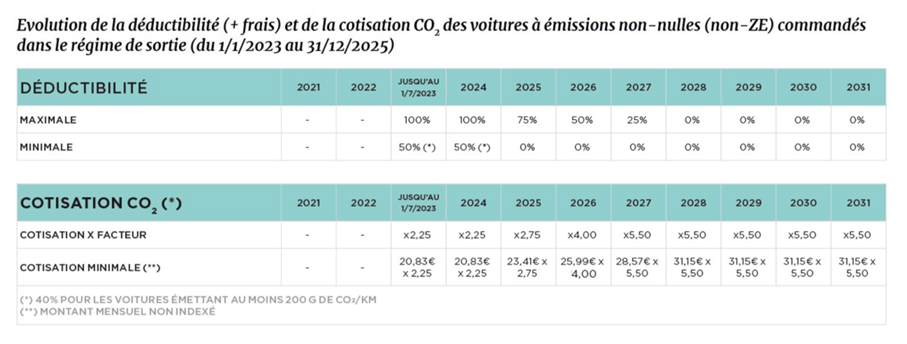

Régime de sortie, on serre progressivement la vis

Cette deuxième période concerne les voitures non-ZE commandées entre le 1er juillet 2023 et le 31 décembre 2025. Ici aussi, la formule actuelle de déductibilité est maintenue. Mais le taux de déductibilité est mis à 0% à partir de 2025. Quant au taux maximal, il diminuera de 25% par an, pour atteindre 0% en 2028. Le calcul de la cotisation CO2 est également maintenu jusqu’à la fin juin 2023. À partir du 1er juillet 2023, le montant minimal sera augmenté graduellement, pour atteindre 31,15 euros/mois en 2028 et sera à multiplier par un facteur qui progressera d’année en année. L’objectif de dissuasion progressive est clair car l’addition pourrait être salée, comme le montre le tableau ci-dessous. Un exemple : un véhicule non ZE commandé en 2025 ne serait plus déductible en 2028 et la cotisation CO2 mensuelle serait de (31,15 euros x 5) soit 155,75 euros

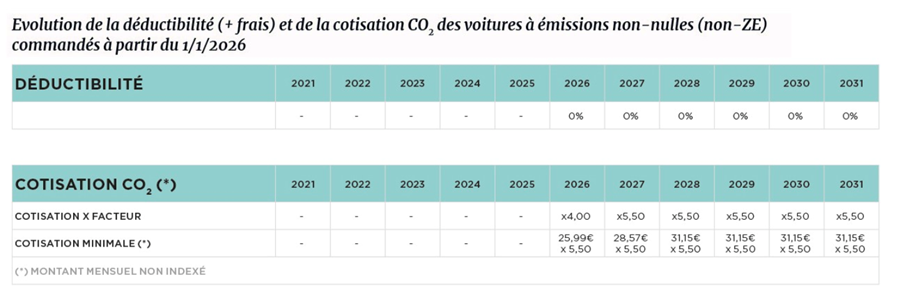

Commandées à partir de 2026, tolérance zéro

Les voitures non-ZE commandées à partir du 1er janvier 2026 ne seront plus déductibles. Pour ce qui est de la cotisation CO2, ici aussi il faudra appliquer l’augmentation du montant minimal et de la multiplication par des facteurs, exactement comme dans le régime de sortie.

Et les hybrides rechargeables ?

Pour un PHEV (hybride rechargeable, à deux moteurs), commandé à partir du 1er janvier 2023, la déductibilité fiscale des frais d’essence et de diesel est plafonnée à 50%. Les frais d’électricité et d’autres frais liés au véhicule ne sont pas soumis à cette limitation. Un encouragement à l’utilisation prioritaire du moteur électrique de ce type de véhicule. Pour le reste, les PHEV sont soumis aux mêmes règles et les mêmes périodes que les voitures à émissions non nulles (voir ci-dessus).

Encourager

Ce deuxième axe du projet de loi met en place une série d’incitants fiscaux autour des dispositifs de recharge et de l’achat de camions sans émission de carbone.

Pour les particuliers, des incitants pour les bornes

Une réduction d’impôts sera accordée aux particuliers qui installeraient une borne de recharge à domicile. Cela concerne les dépenses liées à l’achat, l’installation et le contrôle d’une nouvelle borne de recharge, pour un max. de 1.500 euros par borne et par contribuable. Il faut qu’il s’agisse d’une borne intelligente et gérable : le temps et la capacité de recharge doivent pouvoir être gérés.

- Réservé à l’électricité verte

- 45% de réduction d’impôts du 1/9/2021 au 31/12/2022, 30% en 2023 et 15% du 1/1/2024 au 31/8/2024.

Pour les entreprises, déductibilité majorée

Les entreprises peuvent quant à elles bénéficier, à certaines conditions, d’une déduction des frais majorée pour l’installation de bornes de recharge.

Budget mobilité

Pour ceux qui décideraient de délaisser complètement la voiture, le projet de loi inclut aussi des ajustements et ajouts apportés au deuxième pilier. Ils entreront en vigueur au 1er janvier 2022 et cela concerne notamment :

- les coûts des équipements qui améliorent la sécurité et la visibilité de la mobilité douce

- les scooters électriques, apparentés à la mobilité douce

- les abonnements aux transports publics pour les membres de la famille

- la prime aux piétons pour les déplacements domicile/travail