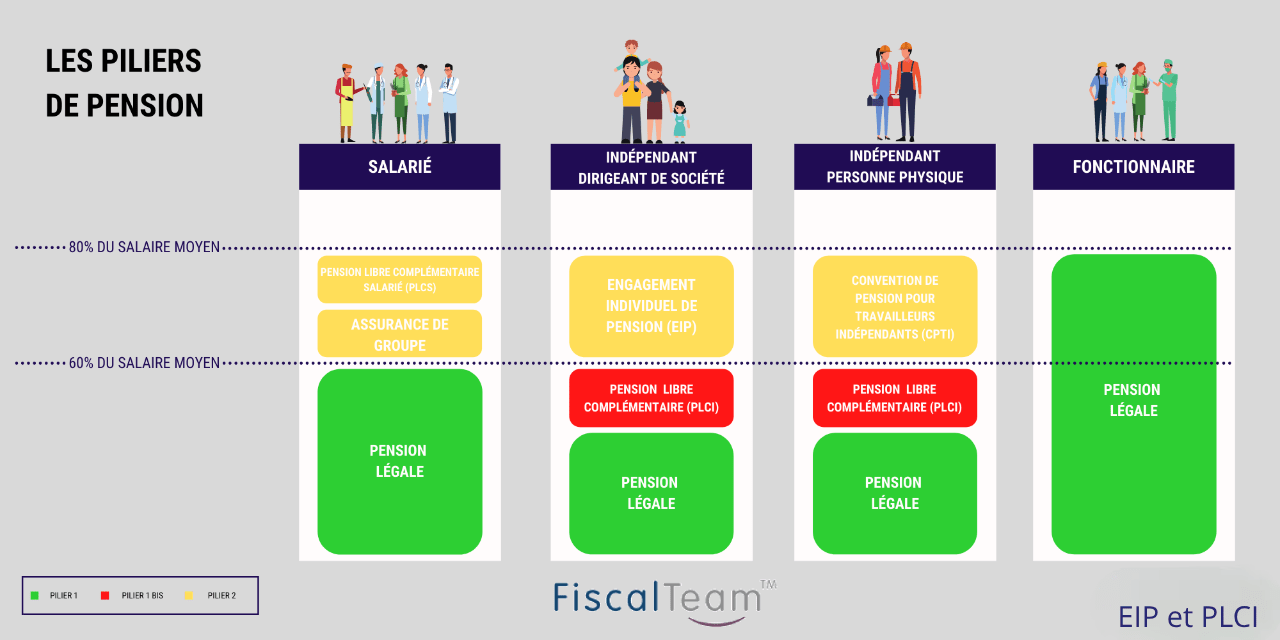

Pour la PLCI (Pension Libre Complémentaire pour Indépendants) :

Une assurance-vie individuelle réservée aux indépendants, professions libérales et dirigeants d’entreprise.

- Contrat souscrit individuellement auprès d’un assureur.

- Les primes peuvent être payées personnellement ou par la société, avec des implications fiscales.

- Les primes de la PLCI sont déductibles à l’IPP et entrainent moins de cotisations sociales.

- Déduction dans la tranche la plus élevée d’imposition (environ 50% + impôts communaux).

- Prime déductible jusqu’à 8,17% des revenus professionnels nets imposables indexés de 2020, avec un maximum de 3 859,40 €.

- Le capital de la pension complémentaire de la PLCI est versé à la prise de la pension légale.

- Il est taxé selon le régime de la rente fictive, converti en une rente fictive imposée annuellement sur au moins dix ans.Cotisations sociales incluses, comprenant une contribution INAMI de 3,55% et une cotisation de solidarité de maximum 2%.

Pour l’EIP (Engagement Individuel de Pension) :

Une assurance-vie individuelle souscrite par la société pour constituer une pension complémentaire au dirigeant d’entreprise.

- Les primes de l’EIP sont toujours payées par la société.

- Les primes d’un EIP sont déductibles en tant que frais professionnels à l’ISoc.

- Cependant, une taxe de 4,4% s’applique sur les primes de l’EIP.

- Les primes payées par la société pour un EIP sont déductibles fiscalement dans la limite des 80%.

- Le capital de pension de l’EIP est taxé à 10% (+ impôts communaux) à partir de 65 ans si l’individu est encore actif.

- En cas de retrait avant l’âge légal de la pension, le taux d’imposition varie en fonction de l’âge au moment du retrait.

- Cotisations sociales incluses, comprenant une contribution INAMI de 3,55% et une cotisation de solidarité de maximum 2%.